(来源:新商悟)

文丨吕行编辑丨百进

来源丨新商悟

(本文约为1500字)

2026年2月20日,头顶国内最大PMS供应商光环的杭州绿云软件股份有限公司向港交所递交上市申请。若成功上市,这家为全国超3.7万家酒店提供大脑系统的公司,将迎来资本的聚光灯。

然而,聚光灯尚未亮起,阴影已然浮现。有媒体发现,绿云本次港股IPO招股书披露的多项关键财务数据,与其此前向新三板提交的《公开转让说明书》存在重大出入。

同一家公司、同一年度的财务面貌,却呈现出两副截然不同的面孔。

这不禁让人发问:绿云的财务数据,究竟有没有“猫腻”?

正经社分析师注意到,绿云2023年的财务数据,在两个版本的文件中呈现出惊人差异。

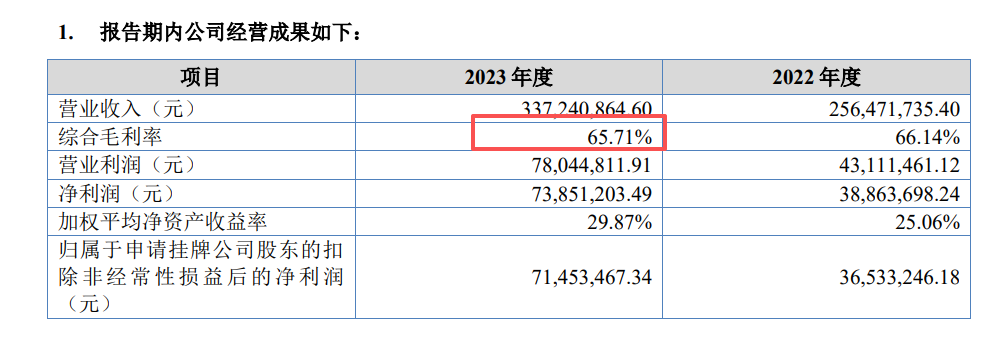

首先是毛利率。在港股招股书中,2023年的毛利率为64.1%,而此前在《公开转让说明书》中披露的毛利率却是65.71%,两者相差1.6个百分点。

虽然这一差距尚在可解释范围内,但接下来的对比就难以用统计误差来搪塞了。

核心业务“住宿业数字化解决方案”的收入出现了惊人的膨胀。在港股版本中,这项收入被列为2.7亿元,占当期总收入的80.1%;但在《公开转让说明书》中,同样的业务只贡献了1.39亿元,占比仅为41.2%。

两者相差近一倍,收入占比更是几乎翻倍。

这意味着,绿云在核心业务的定位上,向资本市场呈现了一个更“纯粹”的科技公司形象。

经销收入的数字同样对不上号。港股招股书显示2023年经销收入为962.8万元,而《公开转让说明书》中这一数字却是1532.6万元,相差59.2%。

最令人费解的是客户留存率。作为SaaS公司的核心经营指标,港股版本宣称客户留存率高达96%以上,但在《公开转让说明书》中,这一数字仅为64%。

相差32.6个百分点的客户粘性叙事,直接关系到市场对这家公司商业模式可持续性的判断。

就连现金流的方向也出现了完全相反的情况。港股招股书显示,2023年投资活动现金流净流出4973.8万元,意味着公司在加大投资扩张;但《公开转让说明书》却显示当年投资活动现金流净流入6842.6万元,指向的却是收缩或变现的逻辑。

这些差异已经无法用会计准则的差异来解释。

究竟是此前的数据过于保守,还是现在的数据过于乐观?

投资者有权知道真相。

正经社分析师认为,如果说财务数据的出入尚可归因于口径调整,那么绿云对单一供应商的深度依赖,则是不折不扣的硬伤。

招股书显示,2023年、2024年及2025年前三季度,绿云向最大供应商的采购额分别占总采购额的65.1%、63.9%、66.1%。业内普遍认为,这家供应商就是全球软件巨头甲骨文(Oracle)。

与甲骨文相关的业务收入及毛利,约占总收入及总毛利的40%。

这意味着,绿云近四成的利润命脉,握在一家外资软件巨头手中。

这种卡脖子式依赖带来的风险是多重的。供应链中断风险、议价能力削弱、合规成本增加......任何一个环节出问题,都可能动摇盈利根基。

作为一家标榜云原生技术领先的数字化服务商,核心底层技术高度依赖外部采购,与市场定位形成反差。

财务数据的疑云之外,绿云还面临更现实的困境:2025年2月,因投资期限届满及自身流动性考量,海控天程等5家机构以总对价3.83亿元减持退出。

这一操作直接导致公司2025年前三季度融资性现金流净流出3.75亿元,期末现金及现金等价物骤降至5218万元,较年初骤降86.7%,资产负债率直逼100%。

股东提前离场,往往是对公司前景缺乏信心的信号。

对于一家拟上市企业而言,这不是一个好兆头。

不可否认,绿云作为国内最大的PMS供应商,拥有超3.7万家酒店客户,服务万豪、洲际、锦江等头部酒管集团,连续多年盈利,在行业内确实占据有利地形。

但此次IPO暴露出的问题却不容忽视:财务数据的前后不一、核心业务分类的剧烈调整、客户留存率的惊人跃升、底层技术的重度依赖、股东的提前撤退……

这些问题交织在一起,指向一个核心疑问:这家公司究竟值不值得信任?

【《新商悟》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注新商悟,我们将对企业家言行、商业动向和产品能力进行持续关注

转载新商悟任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权 ]article_adlist-->对稿件有异议或投诉、申请转载或加入实名社区,欢迎联系微信号fxyayaya

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

红盘配资提示:文章来自网络,不代表本站观点。